こんにちは、たっくです

いもうとのNISA開設をきっかけに、そういえば出口戦略どうする?と改めて思ったので、考えをまとめます

ちょうどそんなとき、おすすめで表示された楽天証券トウシルの「「FIRE」について考える7つの論点」という記事

こちらに沿ってまとめていきたいと思います

FIREってどんな印象?

資産をたっぷり増やして、好きなことに挑戦できる、って印象かな?自分の理想?

著者の方は「面白いと感じられる仕事ができていて、十分稼げらるなら、急いでリタイアする理由は無い」とす書いていて、おおむね同意ですね

しんどいきつい仕事で、すぐにでもやめたい!ってことではなければ・・・

わたしは今は幸いなことに、ゆるめののんびりした仕事なので、これくらいのペースでリモートワークも継続されるのであれば、更年期ものりきれそう(笑)

ただ、近々がらっと仕事環境がかわりそうなので、そうのんびりともしていられなくなるかも・・・

その辺もふまえて、資産を増やしたり、副収入を得る方法に取り組んでいるところです

なぜ、今、FIREが流行るの?

原因として、著者は日本の低成長をあげています

今までどおりのレールでは、ジリ貧が目に見えていますもんね

会社には定額収入を保証してもらい、副業で稼ぐ取り組みをするのがいいんでしょうね

元手が少なくて始められる副業といえば、ブログ→ユーチューブ→次は・・・?

数年後は違うコンテンツになっているんでしょーね

平均年収が、20代は350万円、30代が450万円という時代では、FIREを目指したい気持ちもわかります

預金利率も雀の涙だし、投資をしてるかしてないかで差がでちゃいますね

経済的自立で心持ちが変わる?

著者は、経済的な自立を達成していると、嫌な仕事をしなくてもよくなるし、会社や上司に率直な意見を言いやすくなるとしています

資産という裏付けがあれば、周りの評価も気にならなくなりますね

もちろん、協調性は必要ですが、必要以上に気を使うことは減ります

臆せず自分の意見が言える環境ってだいじですよね

経済的自立にはどのくらいの資産が必要?

金融資産による経済的自立を、「資産からの収益だけで生活できる状態」と定義すると・・・

・税引き後で考えるとして、「年率4%」くらいが妥当な「実質の」運用利回り

・年間の生活費が400万円なら、資産1億円がFIREの目処

うーん、1億円か~ 結構ハードル高いですけど、億り人にはあこがれますね

達成できれば、運用益だけでそこそこの生活ができるんですもんね

緩やかにでも働いていれば、さらに余裕がでますよね手取り400万を働いて得るには扶養家族がいない場合、年収700万円が必要です

控除、高いですね・・・

★資産1億円には何年かかる?

ここが、この記事のキモですね

手取りの50%で生活し、50%を投資に回し、利回り4%とすると

約18年で手取り所得の12.5倍(=生活費の25倍)に金融資産額が届く計算になります

ただ、この前提だと前述の年収700万円、手取り400万円で計算すると、手取り所得の12.5倍は約5,000万円なんですね

手取りの50%を投資に回せる人ってどれくらいいますかね~

貯蓄に手取りの10%は回しましょうって言われています

相当な倹約が必要になりますね

・独身の間に、実家にお世話になりながら収入のほとんどを投資する

とか

・子どもがいないDINKSの間に、ガンガン投資にまわす

とか

そうでなければ

爪に火をともすような生活・・・

ですよねそれはイヤだな~

他に考えられるのは、もっと高い運用益を狙う!ですね

コツコツ積立てのほかに、リスクは高いですが、積極的に運用して増やすことが必要になるんでしょうね

あとは、複利のメリットが生きる長期の運用をすることですね

FIREをめざすなら失敗が許される身軽なうちに、投資に比重をおくことが大事なんでしょうね

![]()

積立てシミュレーション

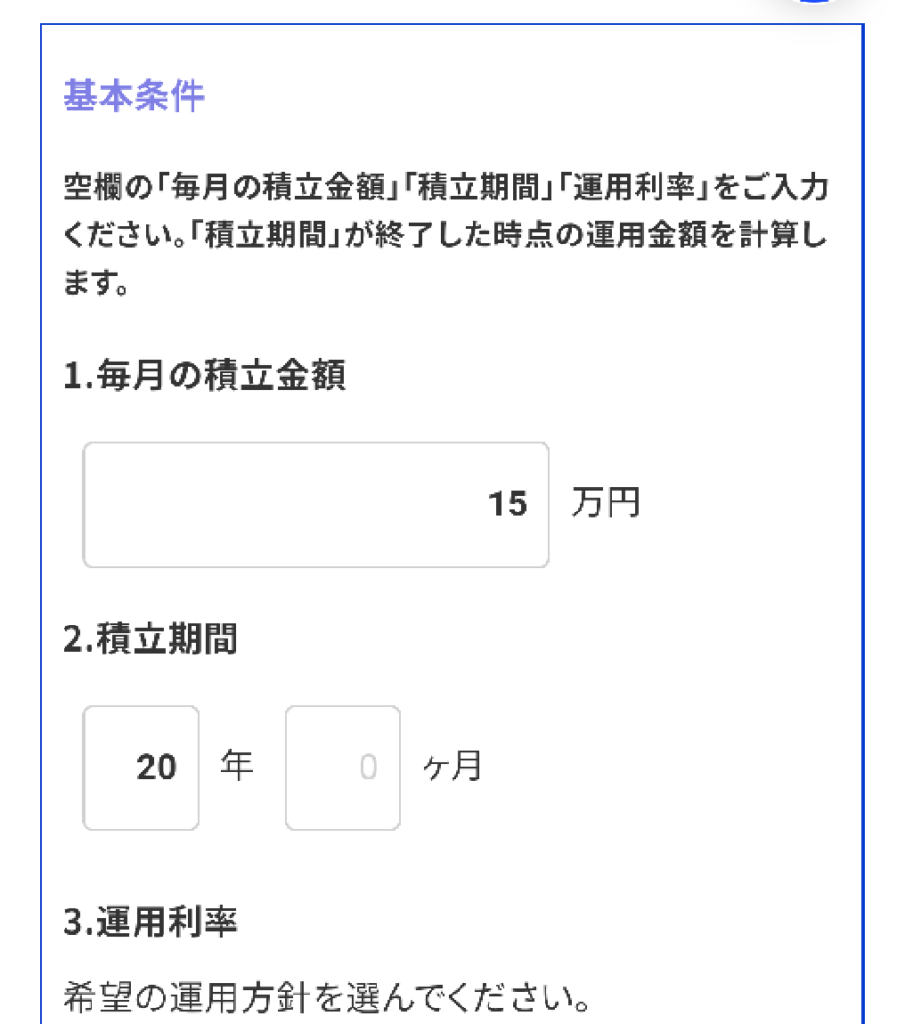

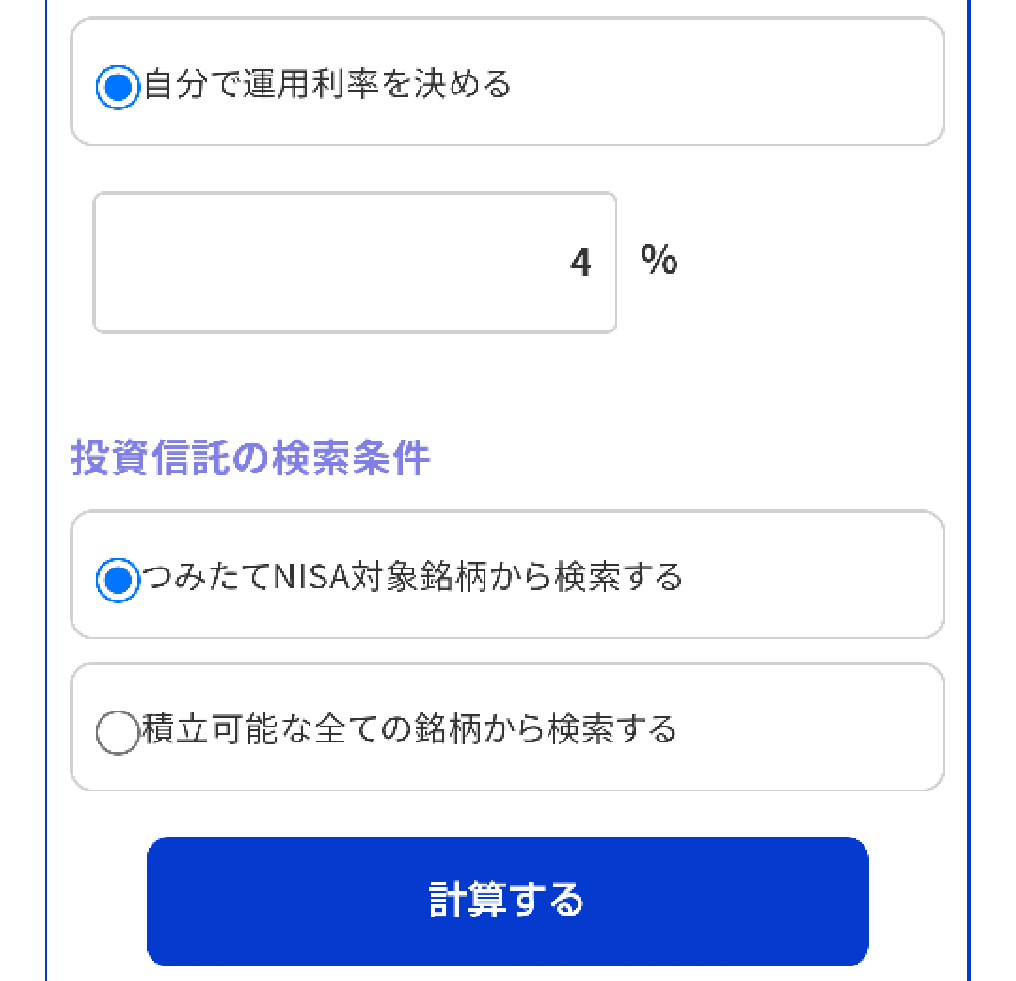

具体的な数値で計算してみました!楽天証券の積立てかんたんシミュレーションです

毎月15万円を利率4%で20年間(記事内想定)

毎月15万円って、雑誌なんかの家計診断で住宅ローンで払ってる金額くらいですかね?

条件を入力して

計算するをポチ

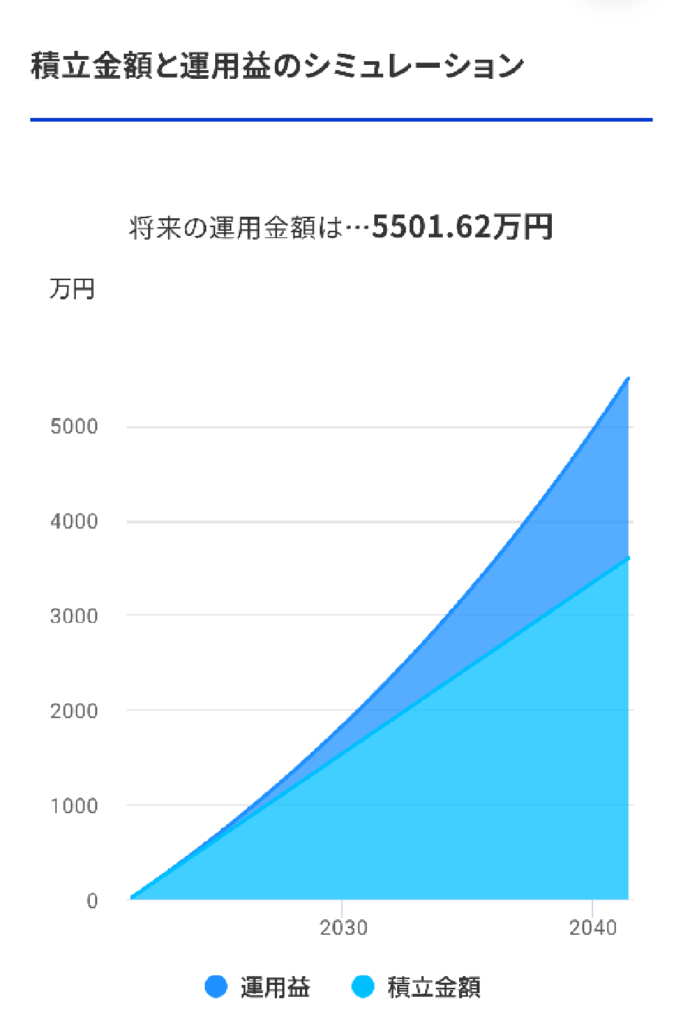

元金が3600万円、運用益が1900万円です20年で53%の利益率はけっこう固めですよね

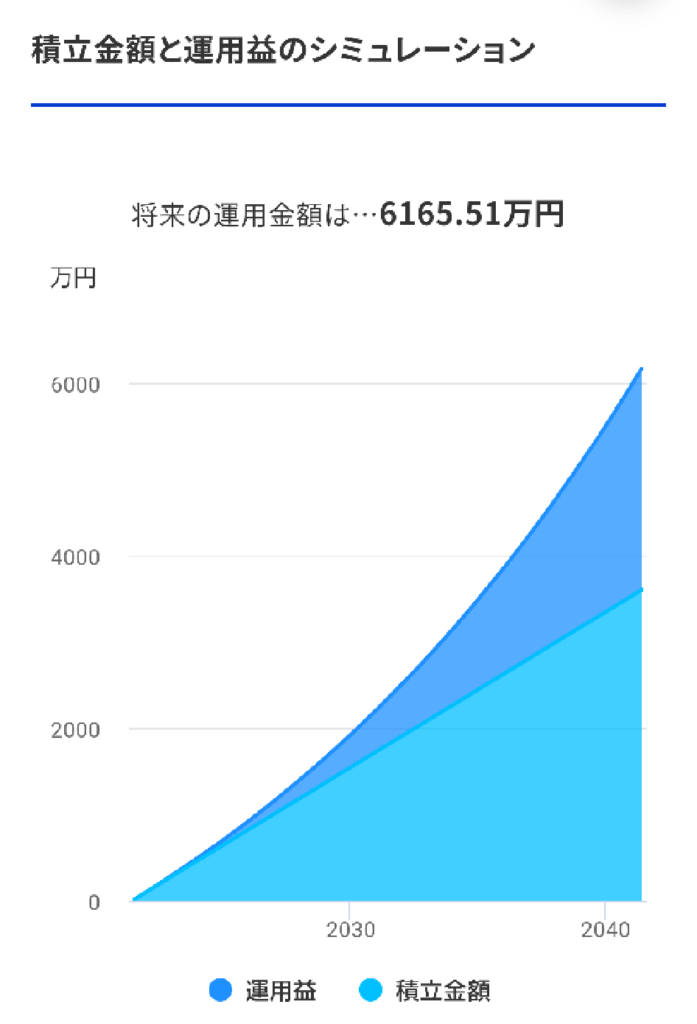

毎月15万円を利率5%で20年間

金利4%は、この記事では税引き後の想定だったです課税が20%とすると、本来は5%の金利なので、同じ条件で5%にしました

元金が3600万円、運用益が2565万円です20年で71%の利益率となります税引き後だと、57%です

ちなみに、税引き後の運用益は2052万円でした最初から4%でシミュレーションした場合よりも150万円のプラスですね

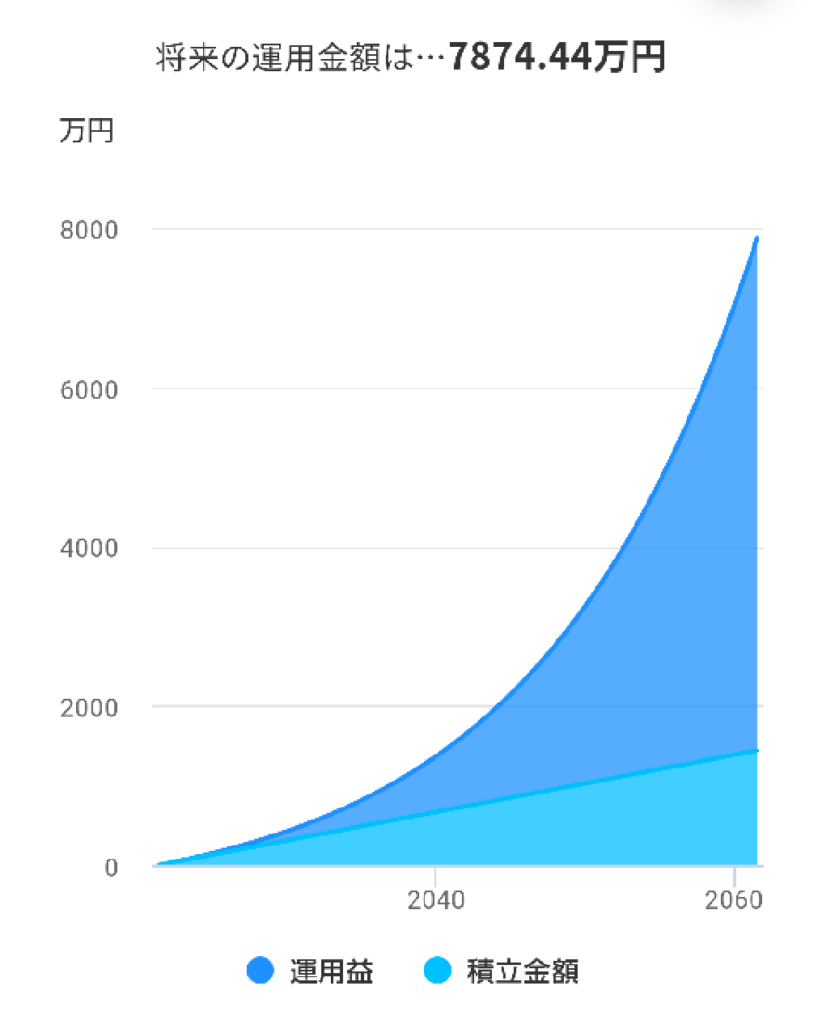

おまけ 毎月3万円を利率7%で40年間

大学生の長男がバイト代を毎月3万円ずつ積立てしています

ジュニアNISAで新興国を1000円、NASDAQを500円の毎日積立てです

毎月3万円を利率7%で40年間続けた場合のシミュレーションです

リスク高めの商品なので、利率はちょっと欲張りました(笑)

ヨダレがでちゃいました(笑)!

複利ってすごいね!

元金が1440万円、運用益が6434万円、547%です

20%の税引き後は、運用益が5147万円で457%でした

資産の取崩とインカム収入 晩年にいくら残すのか

さて、実際にFIRE達成後は、資産をもとにした生活になりますよね

こちらの筆者は、分配金のある投資信託や、高配当利回りの株式はすすめないとのことです

これらは、信託報酬が高額だったり、税金が非効率だったり、株価自体が下落したりします

そして、最晩年に持っていたい金額も考えて、年数で割り算して、年間に取り崩していい金額の上限を決めるといった方法を提案されています

なるほど、晩年にいくら残しておくかっていう考えもありますね

ぐんぐん伸びる日本人の平均寿命を考えると、余裕をもっておきたいですよね

取り崩しで年々減る資産を見ると、ブルーになりそうですが、基本は年金で、余裕資金として資産があると生活のゆとりがちがいますよね

FIREを目指すことの問題点は何?

短期でFIREを目指すと、本来は自己投資にまわすべきお金も節約して投資にあてることになります

投資に収入を回しやすい20代で積み上げるのも大事ですが、若い時しかできないことってたくさんありますよね

過度に節約して資産を増やすことに注力すると、FIREした後残ったのは資産だけ・・ではさみしいですもんね

なにごとも、ほどほどにコツコツが大事ですね!

☆☆★☆☆★☆☆★☆☆★☆☆★☆☆★☆☆★☆☆

なるほど!と気付きのある記事になっていれば嬉しいです!

応援のクリックありがとうございます!

☆☆★☆☆★☆☆★☆☆★☆☆★☆☆★☆☆★☆☆

コメント