こんにちは、たっくです

わたしの職場では、企業型確定拠出年金(DC)を取り入れています

ちょうど、私の入社年度からが対象で2014年から拠出を開始

ただいま、7年目の運用中です

定期的に、DC対象者にメールマガジンが届きますが、先日届いた内容にびっくり

職場では、元金保証型(定期預金)だけで全額運用している人が20%もいるって!

開始年度が最近なので、入社数年目~40代半ばが対象のはずなのですが、保守的ですねえ

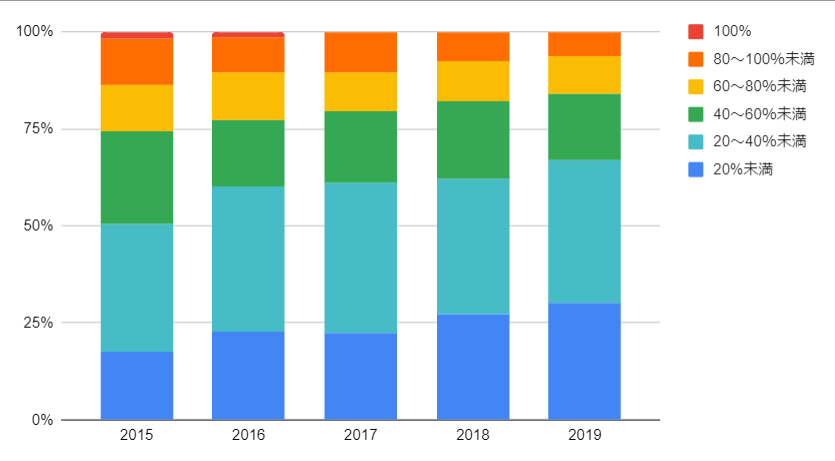

元本確保型商品のみで運用する加入者の割合の推移

ほかの会社はどうなんだろう?と思って、企業年金連合会の「確定拠出年金に関する実態調査」で元本確保商品のみで運用している比率を確認してみました

最新が2019年のデータだったので、2015年~過去5年分をグラフにしました

元本確保型商品のみで運用する加入者の割合の推移です

徐々に減少している傾向ですが、思っていたより元金確保型だけの割合高くて驚きました

このグラフで、私の職場は比較的ちゃんと運用している人が多いのだとわかりました

企業型確定拠出年金のメリット

企業が掛金を拠出し、従業員が自分で運用する制度です

運用成績によって退職後に受け取る額が変わります

運用で得た利益は全額非課税となります

一時金か年金の形式かで受け取ることができます

どちらの形式でも税制優遇があり、一時金であれば「退職所得控除」、年金であれば「公的年金等控除」を受けることができます

どんなポートフォリオが理想?

企業型確定拠出年金では、いくつかの金融商品が用意されていて、そのなかから自分で選択します

用意されている金融商品は以下のパターンが多いようです

- 元金保証型 定期預金2本

- 元金保証型 保険商品2本

- 日本株式投資信託 アクティブ・パッシブ1本ずつ 計2本

- 日本債券投資信託 1本

- 外国株式投資信託 アクティブ・パッシブ1本ずつ 計2本

- 外国債券投資信託 1本

- バランス型 アクティブ3本・パッシブ1本 計4本

加入後、自分でポートフォリオを設定するのですが、これをしない場合は全額が元金保証型の定期預金になってしまいます

今は、驚異の低金利時代ですので、自分で考えて運用しないとめちゃくちゃもったいないです

![]()

わたしの職場で導入教育があった際には、自分のとれるリスクにあわせて分散することをお勧めされました

2014年の当時はそこまで知識も興味もなかったのですが、信託報酬率など運用コストを確認してより低いパッシブを選択して設定していました

日本株式投資信託を30%、外国株式投資信託を30%、バランス型を40%とかだったかな・・・

わりとリスクとったポートフォリオですね(笑)

時々見直して、予定していた比率になるようリバランスするっていうのが定石です

![]()

今のポートフォリオ

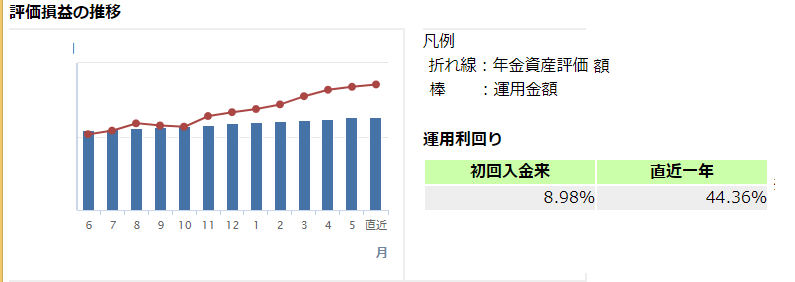

開始当初から、結構攻めているポートフォリオでしたが、当時から一番伸びがいいのは外国株式でした

具体的には三菱UFJ海外株式インデックスですね

上述のポートフォリオでも利益率は20%ほどあったのですが、コロナの暴落を機にすべて三菱UFJ海外株式インデックスにスイッチングしました~

現在は直近一年44.36%、初回入金来は8.98%の利益率です

今は上昇相場なので、ここ1年で定期預金一本との差は大きくなりましたね

10年に1度は大暴落がある傾向があるそうですので、それまでにまた戦略を練ろうと思います

☆☆★☆☆★☆☆★☆☆★☆☆★☆☆★☆☆★☆☆

なるほど!と気付きのある記事になっていれば嬉しいです!

応援のクリックありがとうございます!

☆☆★☆☆★☆☆★☆☆★☆☆★☆☆★☆☆★☆☆

コメント